「給料日前になると財布が空っぽ…」「食費を削っても全然お金が貯まらない…」そんな悩みを抱えていませんか?

僕はこれまで数百人の家計相談を受けてきましたが、この悩みは本当に多いんです。しかも、頑張って節約している人ほど、疲れ果ててしまう――。その原因は、“削る場所”を間違えているだけなんです。

実は僕自身も、かつて同じ失敗を繰り返していました。

20代の頃、毎月「今月こそ節約だ!」と意気込んでは、昼食をおにぎり一個で済ませ、外食を我慢し、飲み会も断る…。

確かに一時的には出費が減ります。でも、ストレスが溜まり、週末に「ご褒美」と称して浪費。結果、貯金どころか赤字。

そんな悪循環を断ち切るきっかけになったのが、ある日ふと気づいた“たった一つのルール”――

「節約は固定費から始める」という考え方でした。

食費や娯楽費などの“変動費”は、日々の努力が必要です。

一方で、家賃・通信費・保険・サブスクといった“固定費”は、一度見直せば何も頑張らなくても節約効果が続く。

言い換えれば、固定費の見直しは「努力のいらない節約」なのです。

たとえば、携帯プランを変えるだけで月5,000円、保険の見直しで月8,000円、サブスク整理で月2,000円――。

積み上げれば年間10万円以上が浮くことも珍しくありません。しかも一度仕組みを整えれば、翌月から自動で節約が続く。

これこそが、僕が“家計をラクに立て直す黄金ルール”だと断言できる理由です。

この記事では、固定費と変動費の違いから、節約の優先順位、そして実際に僕や相談者が成功した固定費見直しの実例まで、すべてを体系的に解説します。

「努力しないのに貯まる」――そんな仕組みを作りたい人にこそ、最後まで読んでほしい内容です。

固定費と変動費の違いとは?

まずは、家計を立て直すうえで欠かせない“お金の基礎知識”から押さえましょう。

節約を成功させる人と失敗する人の分かれ道は、「固定費と変動費の違いを正しく理解しているかどうか」にあります。

僕も以前は、毎月「今月こそ節約しよう」と思っては食費や交際費ばかり削っていました。

しかし、これはまるで“水が漏れるバケツ”の穴を指でふさぐようなもの。

根本の固定費を見直さない限り、努力してもすぐにお金が流れ出てしまうのです。

では、固定費と変動費は何が違うのでしょうか?

以下の表を見れば、節約の優先順位が一目でわかります。

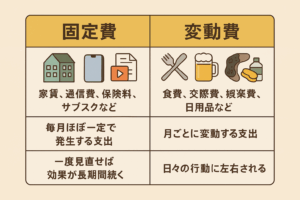

| 固定費 | 変動費 |

|---|---|

| 家賃、通信費、保険料、サブスクなど | 食費、交際費、娯楽費、日用品など |

| 毎月ほぼ一定で発生する支出 | 月ごとに変動する支出 |

| 一度見直せば効果が長期間続く | 日々の行動に左右される |

この違いを理解するだけで、家計の「攻め方」が劇的に変わります。

固定費は、一度見直せば“自動的に節約が続く仕組み”。

変動費は、一時的な努力に左右される“手動の節約”。

だからこそ、最初に取り組むべきは固定費なのです。

厚生労働省も「固定的経費」を生活を維持するために継続的に必要な支出として定義しています(出典:厚生労働省)。

つまり、国の定義としても「見直す価値がある支出」が固定費であるということ。

あなたの家計を救う第一歩は、“日々の我慢”ではなく、“一度の決断”から始まるのです。

なぜ節約は「固定費」から始めるべきなのか?

多くの人が「節約しよう」と思ったとき、まず手をつけるのが食費や外食、娯楽費といった“変動費”です。

しかし、それこそが挫折の原因でもあります。なぜなら、これらの支出は日々の意志力に依存する「我慢型節約」だからです。

心理学の研究でも、人間は1日にできる意思決定の回数に限界があり、何度も「買うか」「我慢するか」を繰り返すと脳が疲弊することがわかっています。これを「意思決定疲労(Decision Fatigue)」と呼びます。

僕も以前、スーパーで毎回「どっちが安いか」「今日は贅沢していいか」と迷いすぎて、帰る頃にはぐったり。結果、疲れ果ててコンビニで高いお菓子を買ってしまう――そんなことを何度も繰り返していました。

一方で、固定費の見直しは真逆です。

一度の決断で、毎月自動的に節約が続く。

努力も我慢もいらない、いわば「自動節約システム」。これが固定費節約の最大の魅力です。

たとえば、携帯プランを見直して月5,000円削減できれば、1年で6万円、5年で30万円。

サブスクを整理して月2,000円減らせば、同じく年間2.4万円が浮きます。

しかも、一度設定してしまえば、次の月からは何もしなくても節約効果が続く。これほど効率的な節約は他にありません。

節約のゴールは「頑張り続けること」ではなく、「仕組みでラクをすること」。

固定費の見直しは、あなたの生活を「努力型節約」から「自動節約」へとアップデートさせる第一歩なのです。

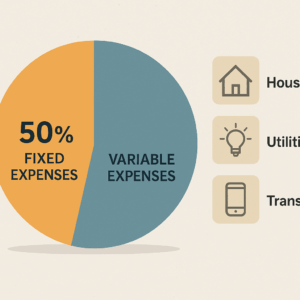

家計に占める固定費の割合

あなたの家計の中で、どの支出が一番重たいと思いますか?

実は、多くの人が見落としていますが、家計を圧迫しているのは「食費」や「交際費」ではなく、固定費なんです。

総務省「家計調査」によると、家計支出の約半分は住居費・光熱費・通信費といった固定費が占めています(出典:総務省統計局)。

つまり、あなたが毎月支払っている家賃や電気代、スマホ代など、“生活に欠かせない支出”の見直しこそが家計改善の本丸というわけです。

僕が家計診断を行う中でも、「食費を1万円削って疲れ果てるより、固定費を1万円見直す方が10倍ラクで効果が大きい」と感じるケースは山ほどあります。

固定費を減らすということは、まるで家計の“基礎構造”を整えるようなもの。

一度構築してしまえば、翌月以降は何もしなくても支出が自動的にスリム化していくのです。

たとえば、家賃を少し下げる、通信プランを切り替える、サブスクを整理する――。

どれも一度の決断で、毎月の支出が5千円、1万円と変わる可能性があります。

「節約のインパクト×継続性」で考えたとき、固定費を変えることこそ、最短で家計を劇的に改善する王道ルートなのです。

おすすめの固定費見直しポイント

ここからは、実際にどんな固定費を見直せばいいのか、具体的なポイントを紹介します。

「固定費の節約=生活の質を下げる」と思われがちですが、それは誤解です。

むしろ固定費は“仕組みを変えるだけでストレスなく支出を減らせる”分野。

あなたが少し動くだけで、毎月の家計に安定した余裕を生み出すことができます。

- 🏠 家賃:理想は手取り収入の3割以内。もしオーバーしているなら、更新時の交渉や住み替えも検討を。

実際、僕の相談者の中には「更新時に管理会社に交渉して月3,000円下がった」というケースもあります。年間にすると3万6,000円の節約。見直す価値は十分です。 - 📱 通信費:いまや最も見直し効果が大きいのがスマホ代。

格安SIMやオンライン専用プランに変えるだけで、月5,000円、年間6万円もの節約も可能。

一度設定すれば、翌月から自動で節約が続く“究極の放置型コスト削減”です。 - 🧾 保険:金融庁も「過剰契約の見直し」を推奨しています(出典:金融庁報告書)。

特に独身や子育てが終わった世帯では、不要な特約を外すだけで月5,000円前後の削減が可能です。

「安心のために入る保険」だからこそ、冷静に“本当に必要な保障”を見極めましょう。 - 💡 光熱費:電力・ガスの自由化で、地域や使用量に合わせた最適なプランが選べる時代に。

シミュレーションサイトで比較するだけでも、月1,000〜2,000円の差が出ることがあります。

これは“我慢ゼロでできる節約”の代表格です。 - 🎬 サブスク:「3ヶ月以上使っていないサービス」は即見直し対象。

僕自身も以前、気づけば動画・音楽・クラウドストレージなど10個以上契約していました。

使わないサービスを整理しただけで、月4,000円の節約に成功。

“削る”というより“選び直す”意識が大切です。

固定費の見直しは、一気に全部やる必要はありません。

「今月は通信費」「来月は保険」と1つずつ進めるだけで、1年後には家計が見違えるほど変わります。

あなたの“お金の流れ”を味方につける第一歩として、まずはどれか一つ、今日から見直してみてください。

固定費節約の成功事例

ここでは、実際に僕が家計相談で出会った方々の“リアルな成功事例”を紹介します。

どのケースにも共通しているのは、「我慢ではなく、仕組みを変えることでお金が貯まるようになった」という点です。

- 👩 独身女性(30代・会社員):

「動画配信サービスが気づけば5つもあった」と気づき、見直しを決意。

毎月3,000円のサブスク整理に成功し、「見ないサービスにお金を払っていた自分に驚いた」と話してくれました。

その分を積立NISAに回し、半年後には“節約が資産形成に変わった”と笑顔で報告してくれました。 - 👫 夫婦(40代・共働き):

住宅ローンを借り換えることで、金利が0.6%下がり年間20万円の削減に成功。

「食費を削るより、たった1回の手続きでこの効果。早くやればよかった」とご主人。

奥様は「浮いたお金で家族旅行ができた」と話し、家計に“前向きな変化”が生まれました。 - 👨 一人暮らし男性(20代・フリーランス):

スマホを大手キャリアから格安SIMに変更。通信費が月6,000円ダウン。

「最初は通信品質が心配だったけど、全然問題なかった。

それよりも毎月自動で6,000円浮く快感がすごい」と話してくれました。

どの事例にも共通するのは、“努力ゼロでも成果が続く”ということ。

節約を成功させるコツは、「やめる勇気」ではなく「仕組みを変える勇気」です。

我慢を積み重ねる節約ではなく、システムごと家計をアップデートする。

それが、本当に続く家計改善の第一歩です。

変動費とのバランスを考える

固定費の見直しで家計を整えたあとは、次のステップとして“変動費とのバランス”を意識しましょう。

節約が続かない最大の理由は、「変動費を削りすぎてストレスが爆発する」ことにあります。

僕も昔、毎日おにぎり1個のランチで我慢していましたが、1ヶ月で限界。

結局その反動で、給料日に衝動買いしてすべて台無し――そんな苦い経験を何度もしました。

変動費は「頑張りでコントロールできる領域」ですが、やりすぎると心理的反動が起きるのが特徴です。

だからこそ、完全に削るのではなく、“あらかじめ使う枠を決めて守る”のがポイントです。

おすすめの方法は、以下のようにシンプルです。

- 毎月「食費・娯楽・交際費」などをカテゴリー別に分けて予算を決める。

- 使いすぎ防止には、家計簿アプリや封筒分け管理を活用。

- 予算内であれば、罪悪感なく“気持ちよく使う”。

変動費を正しく管理すれば、「節約=我慢」から「節約=選択」に変わります。

固定費で“守り”を固め、変動費で“心の余裕”を保つ。

この2つのバランスこそが、ストレスなく続く家計管理の黄金比です。

つまり、まずは固定費で自動的に節約を仕組み化し、そのうえで変動費を「月いくらまで」と決める。

それだけで、家計のストレスは驚くほど軽くなります。

節約は削ることではなく、自分らしいバランスを見つけることなのです。

固定費見直しの注意点

固定費の見直しは家計改善の最短ルートですが、「安ければいい」という考え方には落とし穴があります。

節約を焦って「最安プラン」に飛びついた結果、通信が不安定になったり、解約手数料で逆に損をするケースも珍しくありません。

僕も過去に「格安だから」と即決で電気会社を変えたところ、初期費用が高くつき、結果的にプラスマイナスゼロになったことがあります。

大切なのは、価格だけでなく“コスパと安心感のバランス”で判断すること。

固定費は生活の基盤を支える支出なので、質を下げすぎるとストレスや不便が生まれ、長期的には逆効果になります。

また、見直しは一度きりで終わりではありません。

ライフスタイルは変化するもの。結婚、転職、引っ越し、子どもの成長など――人生の節目ごとに支出構造は変わります。

そのため、年に1回は「固定費の棚卸し」をする習慣を持ちましょう。

見直しのベストタイミングは次のとおりです。

- 契約更新月(スマホ・保険・サブスクなど)

- 引っ越し・結婚・転職などライフイベント時

- 年末や年度替わりなど、家計を見直す節目

この「定期点検の習慣」こそが、節約を長期的に成功させる鍵。

僕のクライアントの中には、このルールを1年続けただけで年間15万円の削減に成功した人もいます。

固定費は“攻める節約”ではなく、“守りを整える節約”。焦らず、丁寧に見直していきましょう。

よくある質問(FAQ)

固定費の見直しを始めようとしても、実際には「どこから手をつければいいの?」「保険ってどこまで削って大丈夫?」と迷う人が多いはずです。

ここでは、僕がこれまで節約相談や家計カウンセリングで受けてきた質問の中から、特に多かったものをピックアップし、わかりやすく回答します。

- Q1. 固定費の節約でどれくらい効果がありますか?

- 驚くかもしれませんが、通信費・保険・サブスクを見直すだけで、年間10〜20万円の削減も十分可能です。

僕の相談者の中には、スマホプランを変更しただけで月6,000円の削減に成功した方もいます。

固定費は「一度の見直しで継続的な効果が出る」点が最大の魅力。まさに“努力のいらない節約”です。 - Q2. どの固定費から始めればいいですか?

- 最初の一歩におすすめなのは通信費です。

スマホプランを格安SIMやオンライン専用プランに変えるだけで、月々5,000円前後の削減も現実的。

次に保険とサブスクを見直すことで、生活の質を落とさずに固定費をぐっと抑えられます。

特にサブスクは「3ヶ月以上使っていないもの=即削除対象」。このルールで多くの人が月3,000円以上の節約に成功しています。 - Q3. 保険はどこまで削っていい?

- 保険は“安心料”ではありますが、入りすぎると家計を圧迫します。

目安として、ライフステージに合わせて調整するのが理想。

たとえば子育て世帯なら生命保険を重視し、独身や共働き世帯なら医療保険を最低限にとどめるのが現実的です。

金融庁の報告書でも「過剰契約の見直し」が推奨されており、実際に僕も保険を整理して年間5万円の削減に成功しました。 - Q4. 固定費の見直しって面倒じゃない?

- 確かに契約内容の確認や切り替え手続きは少し手間ですが、「1時間の見直しで毎月5,000円が浮く」と考えるとどうでしょうか。

時給換算すれば、これは驚くほど効率の良い投資です。

一度仕組みを整えてしまえば、あとは自動的に節約が続く――これこそが固定費節約の本質です。

節約の成功者は、みんな「面倒なことを一度だけやる」ことで、毎月のゆとりを勝ち取っています。

小さな一歩が、未来の大きな安心につながるのです。

まとめ

節約というと、多くの人が「我慢」「削る」「耐える」といったイメージを持ちがちです。

でも本当の節約は、そうした苦しさとはまったく逆のもの。僕が伝えたいのは、“仕組みでお金を守る”という考え方です。

一度見直せば自動的に効果が続くのが固定費節約の最大の強み。

例えば、通信費を月5,000円減らすだけで、1年で6万円、5年で30万円。

このお金は「我慢して貯めた」ものではなく、仕組みを変えただけで勝手に残ったお金です。

僕が多くの家計相談を受ける中で感じるのは、節約がうまくいく人ほど「頑張らない」こと。

食費を削りすぎてストレスを溜めるよりも、携帯プランを見直す・保険を整理する・サブスクを減らす。

この3つを整えるだけで、月の支出が1〜2万円軽くなるケースは珍しくありません。

そして大切なのは、節約で生まれたお金を“未来への投資”に回すこと。

老後資金、子どもの教育費、あるいは自分へのスキルアップでもいい。

「節約=可能性を増やす行動」だと気づいた瞬間、あなたの家計は確実に変わります。

月5,000円の見直しが、未来の安心をつくる。

今日の小さな行動が、半年後、1年後のあなたの人生を豊かにしていくのです。

僕も最初はそこから始めました。だからこそ言えます。

節約は、我慢ではなく自由への第一歩です。