レシートの山を前に、ため息をつく主婦・真紀さん(38歳)。

子どもが2人、共働き。外食も控えているのに、なぜか毎月の生活費が思ったより高い。

家計簿アプリを見ても、どこをどう削ればいいのか分からない――そんな声を、僕はこれまで何百回と聞いてきました。けれど、実際に家計診断をしてみると「赤字ではなく、全国平均より少し高いだけ」というケースがとても多いんです。

つまり、“無駄遣い”ではなく“平均を知らないだけ”で不安になっている家庭がたくさんあるということ。

僕は節約術ライターとして15年以上、総務省の家計調査データやFP(ファイナンシャルプランナー)の実例を分析してきました。

その経験から断言できるのは――「平均を知ること」が家計改善の出発点だということです。

平均を基準にすれば、あなたの家計が本当に多いのか、それとも十分頑張っているのかが見えてきます。

この記事では、1人~6人家族までの生活費平均額を総務省の最新データから徹底比較し、

さらに「我慢せず・無理せず・ちゃんと貯まる」家計バランス=“生活費の黄金比”も紹介します。

数字に振り回される節約ではなく、データに基づいて安心できる“リアルな家計の整え方”を一緒に見ていきましょう。

あなたの家計は、本当に“高い”のでしょうか?

それとも、ただ「平均」を知らないだけかもしれません。

総務省の統計によれば、家族の人数によって生活費の“当たり前”は大きく違います。

たとえば、4人家族の平均生活費は約34万円。

一方で、2人暮らしなら25万円前後――。

数字だけを見ると「うちは多いかも」と思いがちですが、実は“平均的”であることも多いのです。

この記事では、全国平均の生活費(1人~6人家族別)を分かりやすく整理し、

家族構成ごとのリアルな支出バランスを明らかにします。

さらに、僕が15年間で見てきた「家計がうまく回る家庭」の共通点から、

無理せず貯まる“黄金比の家計設計”も紹介します。

読んだあと、あなたは数字の不安から解放されて、

「これでいいんだ」と思える基準を手にしているはずです。

節約は、我慢じゃない。

お金の流れを整えれば、人生の景色も変わる。

さあ、一緒に“あなたの家計の平均値”を見つけにいきましょう。

【最新データ】2025年の家計支出の全体像

まず、いまの日本の家計の“平均像”を知ることから始めましょう。

総務省が公表している最新の「家計調査(家計収支編・2024年平均)」によると、勤労者世帯の平均消費支出は月31万2,888円。

この数字は、全国の家計簿をもとにした“リアルな生活費”の姿です。

ポイントは、「世帯人数が増えるほど支出は増える」ものの、1人あたりの支出は減っていくということ。

家族が多くなると、家賃・光熱費などの固定費をシェアできるため、全体の効率が上がるわけです。

これは、僕が長年家計診断をしていてもよく見る傾向で、まさに“家族経済のスケールメリット”と言えます。

| 世帯人数 | 平均支出(月額) | 1人あたり支出 |

|---|---|---|

| 1人暮らし | 約17.8万円 | 17.8万円 |

| 2人世帯 | 約25.5万円 | 12.8万円 |

| 3人世帯 | 約29.7万円 | 9.9万円 |

| 4人世帯 | 約34.2万円 | 8.5万円 |

| 5人世帯 | 約38.5万円 | 7.7万円 |

| 6人以上 | 約41.0万円 | 6.8万円 |

この表を見てわかるように、1人暮らしでは月17~18万円前後かかる一方、

4人家族でも“1人あたり”に換算すると8万5,000円ほど。

つまり、「人数が増える=出費が倍」ではないのです。

とはいえ、世帯によって支出のバランスは大きく異なります。

たとえば、都市部は住居費の比率が高く、地方は光熱費がかさみがち。

同じ“平均”でも、その内訳は地域やライフスタイルによって大きく変わります。

だからこそ、全国平均の数字を「答え」ではなく「物差し」として使うことが大切です。

あなたの家計を見直すときも、“比較ではなく基準”として平均を活かす。

これが、ストレスのない節約の第一歩になります。

出典:総務省統計局「家計調査 家計収支編(2024年平均)」

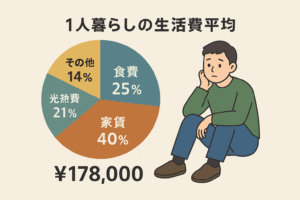

1人暮らしの生活費平均(月額・年間)

一人暮らしのリアルな生活費は、思っている以上に“かかる”ものです。

総務省の家計調査によると、2025年時点での単身世帯の平均生活費は月約17.8万円・年約214万円。

内訳を見ると、家賃が約40%、食費が約25%を占めています。

つまり、家賃と食費の2つで全体の3分の2が消える計算です。

この構造を知らないまま節約しようとすると、「外食を減らす」「光熱費を我慢する」といった短期的な我慢節約に陥りがち。

でも本当に見直すべきは、“固定費”の設計です。

僕がこれまで家計相談を受けてきた中でも、

光熱費や通信費、サブスクの見直しだけで年間5~10万円以上浮いたケースは珍しくありません。

たとえば、スマホを格安プランに変えるだけで月3,000円、

電気・ガスをセット契約にするだけで月1,000円、

「つもり節約」ではなく、システムを変える節約。

これが一人暮らしをラクにする最大のコツです。

💡「節約は我慢じゃない。“支出の見える化”が最大の武器」

一人暮らしは、誰にも頼れないぶん“自分の数字”を知ることが何よりの安心になります。

月17万円という平均は、あなたの努力の目安であって、評価ではありません。

固定費を整えるだけで、生活に“心の余白”を作ることは十分に可能です。

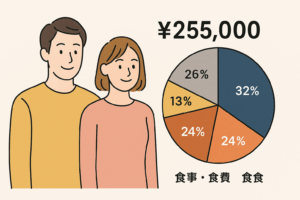

2人暮らし(夫婦世帯)の生活費平均

2人で暮らすと、「1人のときより支出が増える」と感じる方が多いですが、実際のデータを見ると少し違います。

総務省の家計調査(2024年平均)によると、2人暮らし世帯の平均支出は月約25.5万円。

1人あたりに換算すると約12万8,000円で、単身世帯よりも生活効率が高いことが分かります。

ただし、年齢層によって出費のバランスは変わります。

現役世代(30~50代)は住宅ローンや交通費の負担が大きく、

一方で60代以降は医療費・食費の割合が上昇します。

つまり、同じ「2人暮らし」でも、ライフステージによって“お金の流れ”はまったく違うのです。

僕が家計診断をしていて感じるのは、「支出を減らす」より「重複をなくす」ことのほうが効果的だということ。

例えば、通信費を共有プランにまとめる、保険を見直して不要な重複を解消する、電気やサブスクを一本化する――。

これだけで月5,000円~1万円前後の削減になるケースも珍しくありません。

夫婦の家計管理で大切なのは、我慢ではなく“共有”。

お金の使い方を「個人戦」から「チーム戦」に変えるだけで、家計のストレスはぐっと減ります。

2人で話し合い、無理なく続けられる支出ルールを作ることが、長く安心して暮らすための第一歩です。

💬「節約のコツは、削ることより“シェアする”こと。」

3人家族(子ども1人)の生活費と食費の目安

子どもが生まれると、家計は一気に“動き出す”タイミングを迎えます。

総務省の家計調査(2024年平均)によると、3人家族(子ども1人)の平均支出は月約29.7万円。

内訳の目安は、食費7万円・住居費8万円・光熱費2万円前後となっています。

このステージで特徴的なのは、教育費と子育て関連支出がじわじわと増え始めること。

保育料・おむつ・習い事・医療費など、「ちょっとずつ増える項目」が積み重なり、

気づけば月に1〜2万円ほど支出が増えていた――そんな声をよく聞きます。

僕の家計相談でも、3人家族の方から最も多い質問が「どうやって貯金をキープするか?」です。

答えはシンプルで、“貯金を残す”のではなく、“先に貯める”こと。

子どもが増えるほど出費の予測が難しくなるため、毎月の給与日に自動で貯蓄口座に移す「先取り貯蓄」が最も効果的です。

たとえば、月収30万円なら1割=3万円を自動振替に設定するだけで、

年間36万円、3年で100万円以上の“教育クッション”が作れます。

将来への不安は、節約よりも“仕組み”で軽くするのがコツです。

💬「子どもが増えるほど、“先取り貯蓄”が家計の命綱」

3人家族の家計は、数字の変化が見えやすいぶん、調整もしやすい時期。

今から整えておけば、4人・5人になっても慌てず対応できます。

「小さく始めて、大きく安心する」――そんな家計づくりを意識していきましょう。

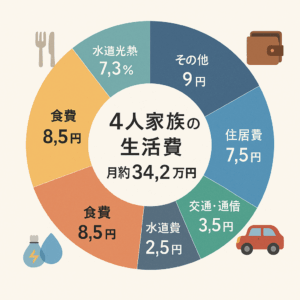

4人家族の生活費平均と内訳【最も一般的な家族構成】

日本で最も多い家族構成――それが、夫婦と子ども2人の4人家族です。

総務省の家計調査(2024年平均)によると、4人家族の平均生活費は月約34.2万円。

この数字が、いまの日本の“スタンダードな家計ライン”といえます。

支出の平均的な内訳は次の通りです。

- 食費:約8.5万円

- 住居費:約7.5万円

- 水道光熱費:約2.5万円

- 交通・通信費:約3.5万円

- 教育費:約3万円

- その他(保険・娯楽・日用品など):約9万円

この構成を見ると、生活費の約半分が「食費+住居費+教育費」で占められていることがわかります。

つまり、この3つのバランスを整えるだけで、家計の安定度は一気に上がります。

たとえば、食費を“頑張って削る”よりも、

家賃の見直しや保険の重複解消といった“仕組みの改善”のほうが、長期的な効果は大きい。

僕の相談現場でも、家計を立て直した家庭の多くは、「節約」より「固定費の再設計」で結果を出しています。

平均より1万円多いだけでも、年間では12万円の差。

でも、それは努力や我慢で埋める必要はありません。

その1万円は、情報と仕組みで取り戻せます。

💡「数字に追われる家計」から、「数字を使いこなす家計」へ。

4人家族の生活費は“増やすべき時期”と“守るべき時期”が交互にやってきます。

今の数字を「家計の通信簿」として受け止め、家族全員が安心して暮らせる“黄金バランス”を見つけていきましょう。

5人・6人家族の生活費は?子どもが増えるとどう変わる?

家族が5人、6人と増えていくと、食卓もにぎやかになりますが、それと同時に家計のスケールも大きくなります。

総務省の家計調査(2024年平均)によると、5人家族の平均支出は約38.5万円、6人以上の世帯では約41万円。

人数が増えるほど総額は上がるものの、1人あたりの支出はむしろ減るという特徴があります。

これは“家族の経済力”が働くため。

食材や日用品をまとめ買いできる、住居費や光熱費をシェアできる――つまり、家族が多いほどお金の使い方が効率化されていくのです。

僕の相談経験でも、大人数家庭ほど「コスパ感覚」が鋭く、支出管理が上手な方が多い印象があります。

ただし注意したいのは、人数の増加とともに比例して上がる項目。

特に教育費・医療費・交通費は、人数分だけ確実に積み上がります。

そのため、日常の節約よりも「先を読む仕組みづくり」が重要になります。

たとえば、食費や日用品は週単位でまとめ買いをして無駄を減らし、

家計簿アプリや共有メモを使って支出を“見える化”する。

買い物のタイミングと使う金額を家族で共有するだけでも、浪費を防ぎ、月数万円単位の違いが出ます。

💬「人数が増えるほど、“仕組みで守る家計”が強くなる。」

5人・6人家族の家計は、管理が難しい反面、調整の余地も大きい。

「頑張る節約」ではなく、「家族全員が関わる節約」に変えるだけで、家計の安定度は格段に上がります。

忙しい日々の中でも、数字ではなく“チームの力”で家計を育てていきましょう。

【家計診断】あなたの家計は平均より高い?低い?

ここまで読んできて、「うちの生活費は高いのかな?」と感じた方も多いと思います。

でも、焦る必要はありません。大切なのは“比較”ではなく、“把握”です。

家計の健全度は、他人と比べるよりも「支出のバランス」で見たほうが正確なんです。

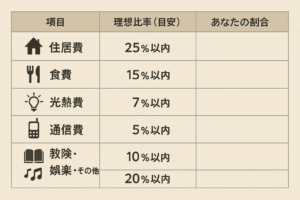

下の表は、僕が長年家計相談で使ってきた「黄金比の家計バランス表」です。

平均値や総務省データをもとに、どの費目にどれくらい使うのが理想的かを整理しました。

あなたの支出割合を当てはめて、全体の“重心”をチェックしてみてください。

| 項目 | 理想比率(目安) | あなたの割合 |

|---|---|---|

| 住居費 | 25%以内 | |

| 食費 | 15%以内 | |

| 光熱費 | 7%以内 | |

| 通信費 | 5%以内 | |

| 教育費 | 10%以内 | |

| 保険・娯楽・その他 | 20%以内 |

この表を“家計の鏡”として見ると、自分のお金の流れが自然と整理されます。

もしある項目が少しオーバーしていても、それは「ダメ」ではなく「チューニングのサイン」。

たとえば食費が多いなら、それは家族との団らんに投資している証拠かもしれません。

家計に“正解”はありません。あるのは、あなたの生活に合った最適解だけです。

平均より高くても、無駄とは限りません。

「どこにお金をかけ、どこを軽くするか」を意識すること――

それが、本当の意味での家計力なんです。

💡「家計を整えることは、暮らしの重心を整えること。」

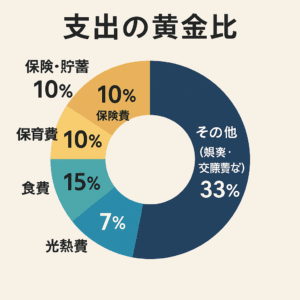

無理せず支出を見直す「生活費の黄金比」

家計を整えるうえで大切なのは、「どこを減らすか」ではなく「どんなバランスで使うか」。

僕がこれまで数千件の家計を見てきて導き出した、“崩れにくい黄金比”がこちらです。

- 住居費:25%

- 食費:15%

- 光熱費:7%

- 教育費:10%

- 保険・貯蓄:10%

- その他(娯楽・交際費など):33%以内

この比率は「理想」ではなく、現実的に続けやすい家計の重心を示したものです。

住居費が25%以内に収まれば、残りの支出にもゆとりが生まれ、

食費や娯楽費で少し余裕を持っても家計全体が崩れにくくなります。

たとえば、家賃や住宅ローンが収入の3割を超えている場合は、

固定費が生活を圧迫しているサイン。

そんなときは「節約」ではなく、仕組みの再設計――

保険や通信費の見直し、光熱費のセット化などから始めるのが効果的です。

黄金比のポイントは、完璧を目指さないこと。

ひと月単位では多少ずれてもかまいません。

大事なのは、全体の流れが“整っている”と感じられること。

数字を守るために我慢するのではなく、数字を使って暮らしをラクにする。

それが、僕が伝えたい“無理しない家計術”です。

💡「完璧な節約より、“崩れにくいバランス”が強い家計をつくる。」

地域でどれくらい違う?【物価・生活費の地域差】

同じ4人家族でも、東京で暮らすのと、鹿児島で暮らすのとでは「1か月の重み」が違う。

それは決して感覚の問題ではなく、データとしてはっきり示されています。

いわば、全国の家計は「同じ音階で違うメロディ」を奏でているようなもの。

使っているお金の“音量”は似ていても、地域によってその響き方が変わるのです。

総務省が毎年発表している「消費者物価地域差指数(全国=100)」を見れば、

その違いは一目瞭然。全国の物価水準を100としたとき、

各都道府県の“暮らしのコスト”がどれだけ高いか・低いかを数値で表しています。

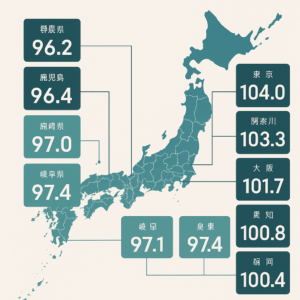

2024年の最新データでは、もっとも物価が高いのは東京都(104.0)。

続いて神奈川県(103.3)、埼玉県(101.9)、大阪府(101.7)など都市圏が上位を占めています。

一方、比較的物価が安いのは、群馬県(96.2)、鹿児島県(96.4)、宮崎県(97.0)、大分県(97.4)といった地方圏です。

| 上位エリア(物価が高い) | 指数 | 下位エリア(物価が低い) | 指数 |

|---|---|---|---|

| 東京都 | 104.0 | 群馬県 | 96.2 |

| 神奈川県 | 103.3 | 鹿児島県 | 96.4 |

| 大阪府 | 101.7 | 宮崎県 | 97.0 |

| 北海道 | 101.9 | 大分県 | 97.4 |

| 愛知県 | 100.8 | 岐阜県 | 97.1 |

| 福岡県 | 100.4 | 青森県 | 97.9 |

この指数を「生活費のレンズ」として使うと、自分の地域に合った現実的な家計ラインが見えてきます。

たとえば、4人家族の全国平均が34.2万円の場合、

東京なら34.2万円 × 1.040 ≒ 約35.6万円、

群馬なら34.2万円 × 0.962 ≒ 約32.9万円。

同じ“平均”でも、地域によって月3万円、年間では約36万円の差が生まれるのです。

つまり、あなたの家計が「ちょっと高い」と感じても、

それは浪費ではなく、地域が持つ生活コストの違いかもしれません。

雪国では暖房費がかさみ、南の地域では光熱費が比較的安くても交通費が増える。

どちらが正しい・間違っているではなく、それぞれの土地がもつ“暮らしの個性”なんです。

僕が全国の家計相談をしていて感じるのは、

「東京の平均」と「地方の現実」を同じものさしで測ろうとする人が多いということ。

でも、それはちょうど、北海道の気候に東京の服を持っていくようなもの。

少し寒かったり、少し暑かったりして、なんだかしっくりこない。

家計もそれと同じで、地域ごとにフィットした装い=支出バランスがあるんです。

たとえば、都市部では家賃や教育費の比率が高い代わりに、交通費は低め。

地方ではマイカー維持費が上がるけれど、家賃が安く、食費の地産地消で節約できる。

どちらにも“強みと弱み”があり、それを理解することが家計の安定を支える第一歩です。

家計にとっての「地域差」は、差ではなく“リズム”です。

誰かより多くても少なくても、それがあなたの地域に合っているなら問題ありません。

全国平均は、あなたの暮らしを比べるためではなく、整えるための基準にすぎません。

💡「家計にも、地域にも、リズムがある。自分の街に合ったテンポで整えよう。」

出典:総務省統計局「小売物価統計調査(構造編)」(2024年版・消費者物価地域差指数)

まとめ:平均を知って、“我慢しない節約”を始めよう

「平均を知る」ことは、単なる数字の確認ではありません。

それは、自分の暮らしを客観的に見つめる“安心の物差し”を持つことです。

世帯人数ごとの生活費を知るだけで、「うちは高い?安い?」という曖昧な不安が整理され、

家計をどう整えればいいかが、自然と見えてきます。

僕がこれまで多くの家庭を見てきて感じるのは、

家計の差は“努力”ではなく、“設計”で生まれるということ。

節約がうまくいく人は、我慢を重ねる人ではなく、お金の流れを整える人です。

つまり、節約とは「削ること」ではなく、「仕組みを整えること」。

もし今、あなたが「毎月ギリギリ」「貯金ができない」と感じているなら、

それは失敗ではなく、仕組みがまだあなたに合っていないだけです。

家計にもリズムがあり、人にも生活のテンポがある。

だからこそ、比べるのではなく、整えることから始めればいいのです。

今日からできることは、小さくていい。

固定費をひとつ見直す、支出を1週間だけ記録してみる――

そんな小さな一歩が、やがて「お金に追われない暮らし」への道になります。

💬「節約は、我慢ではなく、整える勇気だ。」

平均を知ることは、“安心を取り戻す第一歩”。

そして、あなたの家計に黄金比を取り戻すことは、

お金の不安だけでなく、心の余白を取り戻すことでもあります。

数字に振り回されるのではなく、数字を使いこなす。

それが、僕が信じる「我慢しない節約」の本質です。

あなたの家計が整えば、見える景色はきっと変わります。

今日が、その最初の一歩になりますように。

📚 参考・出典

※本記事の金額は2024年データをもとに2025年水準へ換算。地域差・家族構成・ライフスタイルにより異なります。