「給料日前になると、毎月ギリギリで焦る…」

レシートをまとめて家計簿に入力して、気づけば夜。

「今月こそ節約しよう」と思っても、続かない。そんな経験、ありませんか?

僕もまったく同じでした。

節約本を読みあさり、ノート家計簿を試し、アプリを何度も入れては三日坊主。

「節約って、頑張るほどつらくなるものなんじゃないか」と思っていた時期もありました。

でもある日、1つのアプリが僕の家計を変えました。

それは、“我慢する節約”ではなく、“仕組みで貯まる節約”を教えてくれたのです。

スマホの中に、まるで小さな家計アドバイザーがいるような感覚でした。

節約は、努力でも根性でもなく「設計」です。

お金の流れを可視化し、ムダを自動で減らせば、気づいたときには貯金が増えている。

これは僕自身が実践し、年間で約28万円の支出を削減できた“実体験”です。

この記事では、数ある節約アプリの中から、本当に「貯金が自然に増える」人気アプリTOP10を比較・解説します。

データと実体験をもとに、主婦・会社員・フリーランスなど、あなたのライフスタイルに合うツールを厳選しました。

もし今、「何から節約を始めたらいいか分からない」と感じているなら大丈夫。

今日から、スマホ1つで“我慢しない節約”が始まります。

- 節約アプリとは?|「我慢しない節約」を叶える仕組み

- 節約アプリ比較表|機能・特徴・対象別に徹底チェック

- 節約アプリおすすめランキングTOP10【人気&続けやすい】

- 1位:マネーフォワード ME|家計を“自動で見える化”する王道

- 2位:Zaim(ザイム)|“続けやすさ”に徹した定番。家族共有も◎

- 3位:Moneytree(マネーツリー)|節約×資産管理を1つに

- 4位:OsidOri(オシドリ)|夫婦・カップルの家計共有をストレスフリーに

- 5位:Finbee(フィンビー)|“ゲーム感覚”で貯金が続く

- 6位:LINE家計簿|“いつものLINEで”無理なく家計管理

- 7位:おカネレコ|“手で入力したい派”の最短ルート

- 8位:バンクス(Banks)|美しいグラフで“感覚的に”家計を理解

- 9位:節約家計簿|固定費の“ムダ”をあぶり出す特化型

- 10位:楽天ポイントクラブ|ポイ活×家計で“実質負担”を下げる

- 節約アプリの選び方|“続けられるか”が最重要ポイント

- 節約アプリで貯金が自然に増える3つの理由

- 節約を習慣化するコツ|挫折しない家計管理の仕組み

- 他の節約系アプリとの併用で効果倍増

- よくある質問(FAQ)

- まとめ|節約アプリで“我慢しない貯金生活”を始めよう

節約アプリとは?|「我慢しない節約」を叶える仕組み

「節約アプリって、家計簿と何が違うの?」

そう思う人も多いかもしれません。確かに名前は似ていますが、実は“節約アプリ”は家計簿の進化版なんです。

従来の家計簿アプリは、支出を“自分の手で入力して記録する”だけの「記録型」。

一方で節約アプリは、支出データを自動で取り込み、「お金の使い方を分析し、改善まで導いてくれる」ところが大きな違いです。

つまり、ただ記録するのではなく、「行動を変えずに、お金の流れを変える」のが節約アプリの真価なんです。

主な特徴はこの3つ。どれも、節約を“続けられる”仕組みを作るために欠かせません。

- ① 自動連携: 銀行・クレジットカード・電子マネーなどの情報を自動取得し、入力の手間をゼロに

- ② 可視化: 支出をグラフ化して、「どこにお金が消えているのか」をひと目で把握

- ③ 通知・目標機能: 使いすぎを知らせたり、貯金達成をサポートしてくれる仕組み

これらが合わさることで、アプリが“あなた専属の家計コーチ”のように働いてくれます。

しかもスマホひとつで24時間サポートしてくれるから、忙しい人ほど効果を実感しやすい。

僕自身、節約アプリを導入して驚いたのは、「無駄遣いを減らそう」と意識する前に、

自然と財布のひもが締まっていったこと。アプリで支出が見える化されただけで、“あと5,000円浮かせよう”という感覚が日常の中に生まれたんです。

節約アプリは、我慢ではなく“気づき”からお金の行動を変えるツール。

だからこそ、家計簿が続かなかった人こそ試してほしい仕組みなんです。

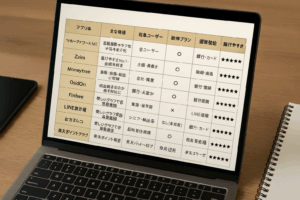

節約アプリ比較表|機能・特徴・対象別に徹底チェック

節約アプリと一口に言っても、「貯金重視型」「家族共有型」「ポイ活連携型」など、その特徴はさまざま。

人によって“最適なアプリ”は違います。

ここでは、僕が実際にリサーチ・利用した中から信頼性の高い10種類を厳選し、

機能・特徴・対象ユーザーごとに比較表にまとめました。

ひと目で「自分に合うタイプ」が見つかるよう、わかりやすく整理しています。

| アプリ名 | 主な特徴 | 対象ユーザー | 無料プラン | 連携機能 | 続けやすさ |

|---|---|---|---|---|---|

| マネーフォワード ME | 自動連携・グラフ化で支出を見える化 | 全ユーザー | ◎ | 銀行・カード・ポイント | ★★★★★ |

| Zaim | 続けやすさNo.1・家族共有可 | 主婦・共働き | ◎ | 銀行・レシート | ★★★★★ |

| Moneytree | 資産管理・投資にも対応 | 会社員・投資家 | ○ | 金融機関・電子マネー | ★★★★☆ |

| OsidOri | 夫婦・家族の家計共有に特化 | 共働き家庭 | ◎ | 家族間共有 | ★★★★☆ |

| Finbee | 目標貯金・自動積立ができる | 貯金初心者 | ◎ | 銀行連携 | ★★★★☆ |

| LINE家計簿 | LINE連携で手軽に入力・管理 | 学生・若年層 | ◎ | LINE連携 | ★★★★☆ |

| おカネレコ | 現金派に人気のシンプル家計簿 | シニア・現金派 | ◎ | なし(手動入力) | ★★★☆☆ |

| バンクス(Banks) | 美しいグラフで支出を直感管理 | ビジュアル重視層 | ○ | 銀行・カード | ★★★★☆ |

| 節約家計簿 | 固定費削減に強い節約特化型 | 節約意識の高い層 | ◎ | 口座・通信費連携 | ★★★★☆ |

| 楽天ポイントクラブ | ポイ活+ポイント自動管理 | 楽天ユーザー | ◎ | 楽天経済圏 | ★★★★☆ |

一覧で見ると、それぞれの強みと向いている層がはっきり分かります。

例えば、「家族で共有したいならZaimやOsidOri」、「貯金をゲーム感覚で続けたいならFinbee」。

このように自分のタイプを知るだけで、失敗しないアプリ選びができるんです。

この比較表で全体像をつかんだら、次の章では各アプリの実際の使い心地・効果を詳しく紹介していきます。

“数字では見えないリアルな使い勝手”まで掘り下げていきましょう。

節約アプリおすすめランキングTOP10【人気&続けやすい】

ここからは、「人気」「使いやすさ」「貯金が自然に増える仕組み」の3視点で厳選したTOP10を紹介します。

単なる家計簿の羅列ではなく、続くこと=成果に直結する設計を最重視。僕自身の利用経験と各公式情報・ユーザーレビューを照合して、“長く使えるかどうか”にこだわって評価しました。

基準はシンプルです。

①自動化(連携・通知)/②可視化(グラフ・レポート)/③心理的ハードルの低さ(入力負担・UI)――この3つが揃えば、節約は仕組み化できます。

1位:マネーフォワード ME|家計を“自動で見える化”する王道

マネーフォワード MEは、口座・カード・電子マネー・ポイントまで幅広く連携でき、使った瞬間から収支が自動で整理されます。

面倒な分類もかなりの部分を自動化。「気づいたら月の流れが掴めている」という体験を、最短で実感できます。

- 収入・支出・貯蓄の推移をわかりやすくグラフ化

- 引き落とし・使いすぎを通知でキャッチアップ

- 無料でも十分実用、有料で広告非表示や詳細分析が開放

僕の所感:家計簿が続かなかった人ほど刺さる“自動化”が強い。

おすすめ:「記録の手間を極限まで減らしたい」「今の家計の全体像を一目で掴みたい」人。

2位:Zaim(ザイム)|“続けやすさ”に徹した定番。家族共有も◎

Zaimは、レシート撮影と直感的な分類で“入力の億劫さ”を取り除いた設計。

家族共有にも対応し、夫婦でお金の使い方を透明化できます。三日坊主を卒業したい人の強い味方。

- レシート読み取りが速い&精度が高い

- 銀行・カード連携で自動取り込み可

- 家族間で同じ家計を共有・分担管理

僕の所感:「続くかどうか」で選ぶなら最有力。

おすすめ:「夫婦で家計を見える化したい」「入力が面倒で挫折しがち」な人。

3位:Moneytree(マネーツリー)|節約×資産管理を1つに

Moneytreeは、給与・カード・電子マネーに加え、投資口座まで横断的に管理できるのが強み。

節約の先にある「資産の全体最適」を見据えた設計が魅力です。

- 資産残高・入出金・請求予定をまとめて可視化

- セキュリティに配慮した堅牢な設計

- ミニマルで見やすい分析画面

僕の所感:支出を抑えるだけでなく“資産を増やす視点”を持てる。

おすすめ:「家計と投資をまとめて俯瞰したい」ビジネスパーソン。

4位:OsidOri(オシドリ)|夫婦・カップルの家計共有をストレスフリーに

OsidOriは、個人の財布と共有の財布を切り分けて管理できる設計。

「誰が何を支払ったか」を記録し合えるので、モヤモヤが消え、会話が建設的になります。

- 個人用と共有用をワンタップで切替

- チャット感覚で家計相談・メモ共有

- 固定費の見直しポイントも把握しやすい

僕の所感:家計はチーム戦。共有設計の良さが日常の負担を軽くする。

おすすめ:共働き・同棲・新婚など、お金の透明性を上げたい世帯。

5位:Finbee(フィンビー)|“ゲーム感覚”で貯金が続く

Finbeeは、行動に合わせて自動で積み立てる“ルール貯金”が特徴。

「〇〇したら100円」など、小さな達成感の積み重ねが楽しく、習慣化しやすい。

- 銀行口座と連携して自動積立

- 目的別に“見える化”された貯金箱

- 達成率が上がるほどモチベも加速

僕の所感:意思の力に頼らず、ルール設計で貯まるのが魅力。

おすすめ:「貯金がいつも続かない」「ご褒美設計が好き」な人。

6位:LINE家計簿|“いつものLINEで”無理なく家計管理

LINE家計簿は、普段使いのLINE内で支出をサクッと登録できる手軽さが魅力。

アプリ切替のストレスがないので、初心者でも続きやすい導線です。

- トーク形式の入力で迷わない

- 月次の支出をシンプルにグラフ化

- LINEポイントとの親和性も高い

僕の所感:“ハードルの低さ”は正義。まずはここから始めるのも十分アリ。

おすすめ:学生・20代・ミニマル志向の人。

7位:おカネレコ|“手で入力したい派”の最短ルート

おカネレコは、現金派や手入力派に寄り添うシンプル設計。

余計な機能をそぎ落としているから、迷わず数秒で記録できます。

- レシート撮影なしでも素早く入力

- カテゴリ管理が直感的でわかりやすい

- 広告なしの有料版も選べる

僕の所感:「自分で打つ方が安心」という人にベスト。

おすすめ:シニア・現金主義・シンプル至上主義。

8位:バンクス(Banks)|美しいグラフで“感覚的に”家計を理解

Banksは、デザインの気持ちよさが続ける動機になるタイプ。

色分けグラフが直感的で、数字が苦手でも支出バランスがスッと入るのが良いところ。

- 銀行・カード連携で自動記録

- 残高・収支のリアルタイム把握

- カテゴリ別の色分けで視認性が高い

僕の所感:“見た目の快”は継続の潤滑油。

おすすめ:ビジュアル重視・UI/UXにこだわる人。

9位:節約家計簿|固定費の“ムダ”をあぶり出す特化型

節約家計簿は、電気代・通信費・保険など固定費の見直しにフォーカス。

平均値との比較やアドバイスで、「どこから削れば痛くないか」が分かります。

- カテゴリ平均と自分の支出を比較

- AIが削減ポイントを示唆

- 目標設定で進捗を可視化

僕の所感:固定費は“一度の改善が毎月効く”。ここに強いのは大きな武器。

おすすめ:「変動費は抑えてるのに貯まらない」人。

10位:楽天ポイントクラブ|ポイ活×家計で“実質負担”を下げる

楽天ポイントクラブは、ポイントの残高・有効期限・キャンペーンを一元管理。

日常の買い物を我慢せず、実質の支出を下げる戦略が取りやすくなります。

- ポイント履歴と失効予定を自動管理

- お得情報を逃さない通知導線

- 支出とポイントの相関もチェック可

僕の所感:楽天経済圏を使うなら必須級。

おすすめ:「楽しみながら賢く節約したい」楽天ユーザー。

節約アプリの選び方|“続けられるか”が最重要ポイント

節約アプリを選ぶとき、つい「機能が多いものが良い」と思いがちですが、

本当に大事なのは“どれだけ長く使えるか”です。

どんなに優秀なアプリでも、数日で開かなくなってしまえば意味がありません。

節約は“瞬発力”ではなく“習慣化”がすべて。だからこそ、「続くかどうか」を基準に選ぶことが、貯金成功の分かれ道になります。

ここでは、僕自身がアプリ選びで重視している3つのポイントを紹介します。

- ① 自動連携機能:

銀行・クレジットカード・電子マネーなどのデータを自動で反映できると、入力の手間が一気に減ります。

「気づいたら支出が記録されている」仕組みこそ、継続の第一歩です。 - ② 通知&グラフ表示:

支出を数字ではなく“感覚で把握”できるデザインが重要。

グラフ化やアラート通知があると、「今月ちょっと使いすぎたかも」と自然に節約意識が働きます。 - ③ 無料プランの充実度:

無料でも十分に使えるアプリを選びましょう。

最初から課金を意識せず、気軽に始められる方が心理的ハードルが低く、長続きします。

さらに、自分の性格や生活スタイルに合わせて選ぶと、継続率が格段に上がります。

- 数字が苦手: グラフ中心のアプリ(例:Banks・Finbee)

- 家族で共有したい: 共有機能が充実したアプリ(例:OsidOri・Zaim)

- 一人でコツコツ貯めたい: 自動記録&分析が強いアプリ(例:マネーフォワード ME・Finbee)

節約は“努力”ではなく“設計”です。

頑張るより、仕組みを整える方が圧倒的にラクで成果が出ます。

あなたの生活リズムに合ったアプリを選び、“続けられる節約”を始めてみましょう。

節約アプリで貯金が自然に増える3つの理由

「節約アプリを入れただけでお金が貯まるようになった」――そんな声、実は少なくありません。

僕も最初は半信半疑でしたが、心理学と行動経済学の観点から見ても、この現象にはしっかりとした根拠があります。

ここでは、節約アプリが“無理せず”貯金を増やせる3つの理由を解説します。

どれも、頑張らずに「お金の流れを整える」ための仕組みです。

① お金の「ムダ」が“見える”と行動が変わる

節約アプリの最大の効果は、支出の“見える化”。

毎月どこにお金が流れているのかがグラフで明確になることで、脳が「現実を直視」します。

人は、見えないものには無頓着になり、見えるものは整えたくなる――これを心理学では「可視化効果」と呼びます。

つまり、アプリを開くだけで浪費が浮き彫りになり、自然と節約行動が生まれるんです。

② 支出を“意識”するだけで浪費が減る

行動心理の研究によると、「支出を意識するだけで浪費が25%減少する」と言われています。

これは、脳が「監視されている」と感じると自制を働かせるモニタリング効果によるもの。

節約アプリは、まさにその“日常的な鏡”の役割を果たします。

数字を入力したりグラフを見るだけで、「ちょっと使いすぎたかも」と脳が自動的に節約モードに切り替わるのです。

③ 小さな成功体験が“貯金の習慣”を作る

「先月より1万円浮いた」「今月は目標達成率90%」――そんな些細な成功体験が、脳にドーパミン(快感ホルモン)を分泌させます。

この快感がクセになり、節約が“努力”ではなく“気持ちいい習慣”へと変わるのです。

つまり、節約アプリはお金を管理するツールではなく、「脳のやる気スイッチを押す装置」なんです。

だからこそ、我慢ではなく自然とお金が貯まるようになる。

仕組みを味方につければ、節約は苦痛ではなく、むしろ楽しくなります。

節約を習慣化するコツ|挫折しない家計管理の仕組み

節約を続ける最大のコツは、「完璧を目指さない」ことです。

最初から全部を管理しようとすると、どんな人でも息切れします。

むしろ大切なのは、「小さく始めて、自然に続く仕組みを作る」ことなんです。

- ① 管理は1カテゴリからでOK:

まずは「食費」や「コンビニ支出」など、気になる1項目だけを可視化する。

節約の“成功体験”を小さく積み重ねることで、行動が習慣化します。 - ② 自動化をフル活用:

銀行・カード・電子マネーの自動連携や、使いすぎを知らせる通知機能を活用すれば、

“意識しなくても節約できる環境”を作れます。 - ③ 成果を「見える化」する:

貯金グラフや進捗率など、目に見える達成感は継続のモチベーション。

脳は「できた!」という快感を繰り返したくなる習性があります。

節約を続けている人の共通点は、「努力型」ではなく「仕組み型」であること。

つまり、“頑張る節約”ではなく“自然に続く節約”をデザインしているんです。

もし途中でモチベーションが下がってきたら、アプリを開いてみてください。

そこには、あなたが積み重ねてきた数字という“証拠”が残っています。

数ヶ月前の自分より確実に前進している――その事実こそが、節約を続ける力になります。

節約は才能ではなく、設計。

仕組みを整えれば、習慣はあなたの味方になります。

他の節約系アプリとの併用で効果倍増

節約アプリを使いこなせるようになったら、次のステップは“組み合わせ節約”です。

1つのアプリで支出を減らすだけでなく、他のツールと連携させることで、節約効果を2倍・3倍に高めることができます。

ここでは、僕自身も実践している“節約アプリ×お得系アプリ”の鉄板コンビを紹介します。

- ● ポイ活アプリ:

楽天リワード・dポイントクラブ・Pontaなど

普段の買い物や移動で自動的にポイントを貯められる。

節約アプリで“支出を減らし”、ポイ活アプリで“収入を増やす”のが最強コンボ。 - ● クーポンアプリ:

PayPayクーポン・トクバイ・グノシーなど

毎日の食費・外食費を手軽にカット。

「使いたいときに割引情報を探す」より、「自動で届く」設計が続けやすい。 - ● レシートアプリ:

ONE・CODE・itsmonなど

レシートを撮るだけでキャッシュバック。

日常の行動を“資産化”できる感覚がクセになります。

節約アプリで支出を可視化し、ポイ活やクーポンアプリで“得する仕組み”を上乗せすれば、

「使う・貯める・増やす」の3ステップがスマホ1台で完結します。

実際に僕の読者さんの中には、

「節約アプリ+ポイ活アプリの併用で、1ヶ月の可処分所得が8,000円以上増えた」という方も。

アプリを“ツール”ではなく、“お金の流れをデザインする仕組み”として使うのがコツです。

よくある質問(FAQ)

Q1. 無料アプリでも本当に十分使えますか?

A. はい、問題ありません。主要な節約アプリは無料プランでも家計管理に必要な機能を十分カバーしています。

レシート撮影・自動連携・グラフ化など、基本機能はほとんど制限なし。

有料プランは「広告を非表示にしたい」「さらに詳細な分析をしたい」という上級ユーザー向けです。

僕自身も最初の半年は無料版で十分でした。

まずは“無料で続くか”を確認してから課金を検討するのが失敗しないコツです。

Q2. 銀行口座との連携は安全ですか?

A. セキュリティ面は非常に厳重です。

マネーフォワードMEやZaimなどの大手アプリは、金融機関と同等レベルの暗号化通信(TLS/SSL)を採用しています。

さらに、アプリ側は「読み取り専用」で、送金や入出金などの操作は一切できません。

つまり、パスワードや残高が流出するリスクは極めて低い。

多くの銀行・証券会社が正式にAPI連携を認めている点でも、信頼性は高いと言えます。

Q3. 家計簿アプリと節約アプリの違いは何ですか?

A. 一言で言えば、「家計簿アプリ=記録」「節約アプリ=改善」です。

家計簿アプリは「今月いくら使ったか」を記録するツール。

一方、節約アプリはそのデータをもとに「どこを削るといいか」「どうすれば貯まるか」を教えてくれます。

つまり、節約アプリは“記録のその先”にあるツール。

「行動を変えるためのアプリ」なんです。

Q4. 家族や夫婦で共有して使えますか?

A. はい、共有機能があるアプリを選べば簡単にできます。

特にOsidOriやZaimは夫婦・家族共有に最適で、

それぞれの支出を自動でまとめて見られるので「どちらが何に使ったか」が一目で分かります。

夫婦で家計をオープンにすると、「なんとなくのズレ」が減って家計管理がスムーズになります。

“家計の見える化”は、家庭の会話を変える第一歩です。

まとめ|節約アプリで“我慢しない貯金生活”を始めよう

節約は「我慢」ではなく「設計」です。

努力や根性に頼らず、仕組みを整えることでお金の流れは自然と整っていきます。

スマホにたった1つアプリを入れるだけで、お金の“見えないムダ”が見えるようになり、行動が変わるんです。

今回紹介したアプリはすべて、僕自身や多くの利用者が実感した、「貯金が自然に増える仕組み」を持ったツールばかり。

大切なのは、完璧にやろうとしないこと。まずは気になるアプリをひとつ選び、1か月だけ続けてみてください。

きっとその頃には、数字だけでなく気持ちにも変化が起きているはずです。

「節約=苦しい」ではなく、「節約=心地いい」。

そんな感覚を体験できたら、あなたの家計はもう前向きに動き始めています。

節約アプリは、未来の自分に“安心”を贈るための小さな投資です。

今日が、あなたのお金の景色を変えるスタートになりますように。

参考・引用元

※本記事は筆者(財前悠真)の実体験・公的データ・各公式サイト情報をもとに構成しています。

アプリ内容や料金は変更される場合があります。最新情報は各公式サイトをご確認ください。